Contabilidad para todos

Importancia del Costeo Basado en Actividades (Costeo ABC) en la fijación de precios.

Si Ud. dirige una compañía se habrá preguntado muchas veces: ¿Cómo hace la competencia para ofrecer precios más bajos si es una compañía de similares características que la mía?. Asimismo, si produce una gran diversidad de productos u ofrece una gran variedad de servicios, en muchos casos pensará que no es razonable bajar los precios de algunos de sus productos y/o servicios debido a que reduciría mucho sus márgenes de ganancia y en algunos casos le causaría perdidas para su compañía. Lo primero que pensará es analizar si su compañía utiliza el mismo tipo de tecnología que su competencia, o si la automatización de sus procesos está bien desarrollada, o si los precios de sus proveedores son más altos que los de su competencia. En muchos casos la respuesta de: ¿Cómo la competencia puede ofrecer precios más bajos?, es más simple de lo que imaginamos. Los costos atribuidos a cada producto y/o servicio de su competencia se encuentran bien calculados, mientras los de su compañía están sobrestimados o subestimados, lo cual no le permite identificar si puede ofrecer precios competitivos en algunos productos y/o servicios. La fijación de precios es muy importante para una compañía y puede ser un factor definitivo en el momento de competir con otra compañía. Para lograr este objetivo, es de suma importancia poner en práctica la aplicación del Costeo Basados en Actividades (Costos ABC), este tipo de costeo le permitirá evitar la distorsión de costos a causa del uso de un costeo tradicional. Esta práctica le permitirá tener un mayor control de los costos a la hora de fijar precios que sean competitivos en el mercado. En el siguiente cuadro podrán apreciar las diferencias entre un costeo tradicional y un costeo basado en actividades:

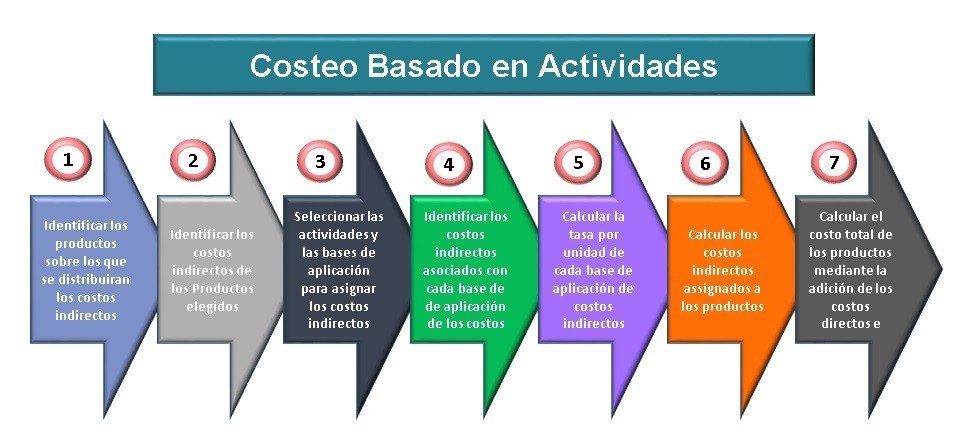

Finalmente si Ud. desea aplicar un costeo basado en actividades deberá seguir los siguientes pasos:

Referencia: Horngren, C., Datar, S. y Rajan, M. (2012). Contabilidad de Costos: Un enfoque gerencial (14ª ed.). México: Prentice Hall

Puntos a tener en cuenta para la implementación exitosa de un ERP.

Implementar un ERP puede ser llegar a ser una gran ayuda para automatizar los procesos y tener una visión de 360°en su empresa. Sin embargo, si no se tiene cuidado puede llegar a ser un dolor de cabeza. En primer lugar, si su empresa realiza procesos manuales o cuenta con varios sistemas para sus diferentes procesos (como contables, facturación, cobranzas, CRM, recursos humanos, logística, compras entre otros); se debe realizar un análisis exhaustivo de los procesos internos asi como del costo/beneficio para determinar si es el momento de implementar un ERP que permita integrar y gestionar todas las áreas de la empresa. Para esto se debe tomar en cuenta variables como el tamaño de la empresa, número de empleados, complejidad de sus procesos, número de establecimientos, proceso de producción, logística, costos de un ERP, entre otros. En segundo lugar, es importante tener claro las áreas y procesos que se incluirán en el desarrollo del ERP, así como el presupuesto de la empresa, debido a que de no incluirse todas las áreas funcionales puede haber costos por desarrollos posteriores que no hayan sido considerados. Al momento de elegir el ERP se debe evaluar la funcionalidad tanto en los procesos como en la obtención de reportes y considerar la flexibilidad del sistema. También, se debe considerar si será un ERP alojado en la nube o en un servidor de red, debido a que uno alojado en la nube puede tener mayores beneficios pero un costo más elevado. Una parte fundamental, es elegir al proveedor adecuado, se debe considerar factores como su presencia en el mercado, clientes y su capacidad de proporcionar un servicio técnico fluido. Después de elegir al ERP y al proveedor que lo implementará, se debe identificar a las personas responsables de la implementación tanto del proveedor como de la empresa, quienes trabajarán en la planificación y desarrollo de la implementación identificando los procesos involucrados y definirán los cronogramas y revisarán el avance de la implementación. Cuando el ERP esté en la fase final de desarrollo, el proveedor deberá poner a disposición un ambiente de prueba para testear el ERP y así verificar que esté funcionando de acuerdo lo requerido, es posible que se deba trabajar en simultaneo junto con los sistemas antiguos para identificar posibles problemas o desviaciones de la información. Finalmente, después de realizar las pruebas respectivas y de asegurarse que el sistema funciona correctamente, el ERP pasará a modo producción, se dejará de usar los sistemas antiguos y se deberá realizar una revisión periódica para verificar que siga funcionando correctamente.